Применение метода АВВ в коммерческих банках

В.А. Ивлев, Т.В. Попова

Ивлев Владимир Анатольевич, генеральный директор Российской консалтинговой компании «ВИП Анатех», к.т.н., Попова Татьяна Владимировна, исполнительный директор, к.э.н.

Начало в выпусках: #270

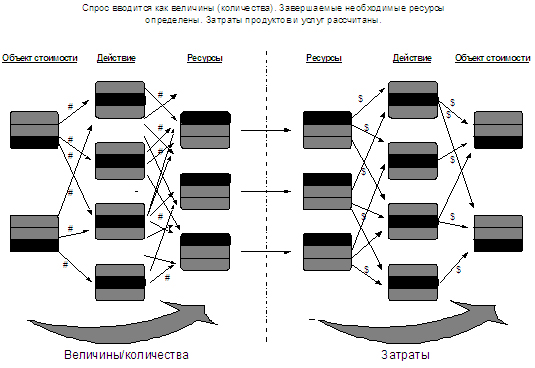

Стадии АВВ-процесса

Как правило, АВВ-процесс включает две стадии (Рис. 6):

• определение требуемого количества ресурсов для выполнения

действий и бизнес-процессов, т.е. необходимой рабочей нагрузки для

производства требуемого количества банковских продуктов или

услуг;

• определение требуемых затрат, которые необходимо понести, чтобы

осуществить производство требуемых банковских продуктов или

услуг.

В результате выполнения первой стадии может быть

выявлено различие между существующими в наличии ресурсами и ресурсами, которые

будут необходимы для реализации плана продаж банковских продуктов или оказания

банковских услуг. На этой стадии банки обычно обнаруживают, что они имеют

избыток того, в чем нет острой необходимости, и недостаток того, что им

действительно необходимо для достижения, например, требуемого уровня

обслуживания клиентов по оказанию банковских услуг. В этом случае разработчики

бюджета оценивают то, как долго надо регулировать фактически имеющиеся ресурсы

для того, чтобы отвечать будущему давлению спроса. По результатам анализа

менеджеры могут разрешить или не разрешить проведение изменений. Но в любом

случае становится ясно, что в результате проведения изменений будут представлять

реальные ресурсы с реальными изменениями в расходах.

Рис. 6. Стадии АВВ-процесса

После того как принимается новое распределение ресурсов, осуществляется

выполнение второй стадии, а именно – новый уровень ресурсных расходов

переводится в затраты действий, бизнес-процессов и центров затрат и, в конечном

счете, в продукты, услуги или клиентов. При этом используются уже имеющийся

состав действий и значения драйверов ресурсов и действий.

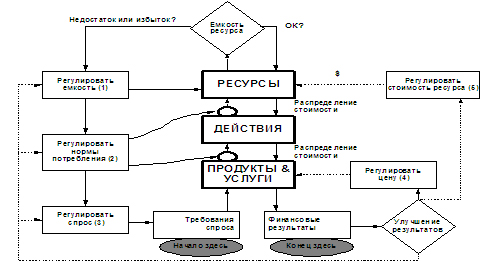

Часто в ходе

АВВ-процесса при определении бюджетов действий и бизнес-процессов для

выравнивания ожидаемого спроса и планируемых ресурсных расходов возникает задача

их регулирования. Существуют следующие варианты регулирования (Рис. 7):

• емкости требуемого ресурса;

• нормы потребления

продуктами/услугами требуемых действий;

• нормы потребления действиями

требуемых ресурсов;

• количества (объема) продажи банковских продуктов

(оказываемых услуг) или уровня спроса;

• цены на

продукты/услуги;

• стоимости требуемого ресурса.

Рис. 7. Регулирующие воздействия при АВВ-процессе

Все предложенные варианты регулирования предназначены для улучшения результатов АВВ-процесса, но относительное воздействие каждой из настроек может быть уникальным для конкретного банка или финансовой организации и определенной ситуации.

Первое условие на Рис.7 позволяет определить степень соответствия планируемой величины спроса и количества требуемого и фактического (имеющегося в наличии) ресурса.

Если имеется недостаток или избыток требуемых ресурсов, то высшее руководство банка может:

Регулировать емкость ресурса. Например, могут быть приобретены дополнительные трудовые ресурсы, оборудование и транспорт (или, со временем, уменьшены), арендована дополнительная офисная площадь, также могут проводиться сверхурочные работы. Кроме того, выполнение определенных бизнес-процессов может быть осуществлено на основе аутсорсинга или ищется оптимальный способ поставки ресурсов и т.п.

Регулировать нормы потребления ресурсов действиями, а также банковскими продуктами (услугами) составом и количеством действий. То есть выбирать оптимальный на данный момент времени состав и количество требуемых действий, а также определять наиболее рациональный метод потребления ресурсов.

Регулировать спрос. А именно, определять и выполнять ряд мероприятий, обеспечивающих нормирование спроса в соответствии с имеющимися ресурсами, а также тенденциями увеличения или уменьшения их количества или стоимости.

После того, как этот цикл настроек по регулированию емкости ресурсов и планируемого спроса на продукцию (услуги) был выполнен, но финансовые результаты все еще остаются неудовлетворительными, высшее руководство банка (см. второе условие на Рис. 7) может:

Регулировать (уменьшать или увеличивать) величину цен на продукты (услуги). Это непосредственно влияет на уровень получаемого дохода. Конечно, необходима осторожность, так как существующий уровень эластичности цены влияет на допустимый объем продаваемых банковских продуктов или оказываемых услуг.

Регулировать стоимость ресурса.

Преимущество бюджетирования на

основе АВС/АВМ/АВВ-систем состоит в том, что бюджеты бизнес-процессов

составляются исходя из рациональной технологии их выполнения, фактической

управленческой себестоимости банковских продуктов или услуг и планируемого

объема продаж наиболее привлекательных продуктов или услуг. Кроме того,

мониторинг бюджетов банка позволяет определять отклонения (не реже 1 раза в

неделю) фактических бюджетных показателей от плановых и причины их

возникновения. Анализируя причины отклонений, можно сформулировать рекомендации

по совершенствованию текущих бюджетов бизнес-процессов банка. Постоянный

мониторинг и совершенствование бюджета банка позволяет реализовать бюджетное

управление на основе функционально-стоимостных моделей

бизнес-процессов.

Заключение

Практика ведения консалтинговых проектов показала, что потенциальными потребителями рассматриваемых методов управленческого учета могут быть следующие:

• планово-экономические отделы, аналитические отделы, технологические

отделы, отделы контроллинга промышленных предприятий, нефтедобывающих и

нефтеперерабатывающих компаний;

• менеджеры и экономисты торговых,

сбытовых, строительных фирм;

• финансовые директора банковских

структур;

• управляющие государственных и административных структур.

У всех из вышеперечисленных потребителей, относящихся к определенным группам

должностных лиц предприятий или банков (собственники, топ-менеджеры,

руководители среднего звена, экономисты, финансовые директора, уполномоченные по

качеству и пр.), существует свой интерес к технологии управленческого учета,

основанной на методах ABC/ABM/ABB. Их, как правило, интересует прежде

всего понимание истинного состояния дел в банке и разработка рациональных

технологий бизнес-процессов. В тоже время должностные лица, отвечающие за

автоматизацию нв банке (начальники отделов или управлений автоматизации или

информатизации), заинтересованы как в наведении порядка в технологиях работы

банка, так и в интеграции системы управленческого учета в корпоративную

информационную систему банка.

Наши российские предприятия и

банки наконец-то начинают понимать необходимость и важность предварительной

оценки стратегических перспектив и ценности бизнеса для всех заинтересованных

лиц (клиентов, владельцев, сотрудников, поставщиков). Анализ и

оценка существующих бизнес-процессов банка должна проводиться постоянно в режиме

реального времени. Это возможно при условии функционирования в банке процессной

системы управления, в рамках которой реализуется совокупность современных

подходов и технологий управления, а именно: процессный и системный подходы;

методы ABC (Activity Based Costing)/АВМ (Activity Based Management)/ABB

(Activity Based Budgeting); KPIs (Key Performance Indicators) и BSC (Balanced

ScoreCard); Risk Management; Quality Management.

Для выполнения подобных работ требуются особые технологии, методики и программные средства. И, конечно же, подготовленные специалисты, способные поддерживать и развивать процессную систему управления, а также управлять изменениями в условиях повышенной нестабильности внешней среды.

Применение рассмотренного в статье метода для российских банков пока скорее экзотика, чем практика повседневной жизни. Однако многие западные банки активно внедряют процессные системы управления, основанные на действиях (АВМ), и бюджетирование, основанное на действиях (АВВ).

В заключение отметим, что рассмотренные методы направлены на достижение устойчивого преимущества перед конкурентами за счет внедрения современных, точных и эффективных инструментов учета, анализа и управления.

Авторы готовы поделиться своим опытом разработки АВС/АВМ/АВВ-систем и практикой использования программных продуктов, реализующих АВС/АВМ/АВВ-методы, в следующей публикации.